Impactos da pandemia no mercado de trabalho

Por Hélio Zylberstajn

Professor Sênior da FEA/USP e Coordenador do Projeto Salariômetro da Fipe

O objetivo deste texto é verificar como a pandemia do COVID afetou o mercado de trabalho, em três dimensões: ocupação (e não ocupação), rendimentos médios do trabalho e massa de rendimentos do trabalho.

A análise cobre o período de dois anos, entre o trimestre terminado em setembro de 2019 e o terminado em setembro de 2021. Em seguida observamos suas evoluções segundo as atividades econômicas e depois segundo a forma de inserção dos trabalhadores no mercado de trabalho (a posição na ocupação).

Concluímos com algumas considerações finais para avaliar os desdobramentos da evolução recente sobre os desocupados e os indivíduos fora da força de trabalho.

1. Evolução do mercado de trabalho como um todo

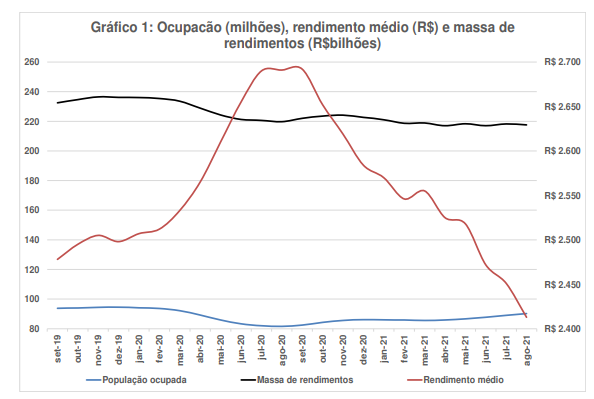

O Gráfico 1 a seguir apresenta as três dimensões com as quais se deseja observar o período considerado. A curva azul representa a quantidade de indivíduos ocupados, que se reduz abruptamente entre março e agosto de 2020, e inicia uma lenta, mas contínua recuperação, sem porem, voltar ao nível inicial (as quantidades desta curva estão representadas no eixo esquerdo do gráfico). A curva avermelhada, que representa o rendimento médio do trabalho (habitualmente recebido) tem um comportamento simétrico à primeira curva. À medida em que a quantidade de ocupados se reduzia, o rendimento médio crescia até se estabilizar exatamente no período mais grave da pandemia (julho e setembro de 2020).

O comportamento simétrico das duas curvas é resultado de um efeito estatístico. Entre os trabalhadores que perderam suas ocupações, predominavam aqueles com rendimentos menores. Os que se mantiveram em seus postos tinham rendimentos maiores, em geral, do que os que ficaram sem trabalho. Por essa razão, o rendimento médio cresceu nessa fase da pandemia.

À medida em que os trabalhadores retornaram à ocupação, o rendimento médio caiu, em consequência do efeito estatístico provocado pelo ingresso de indivíduos com menores rendimentos. Os dois movimentos explicam, por sua vez, o comportamento da terceira curva, de cor preta, que representa a massa de rendimentos. Esta tem um movimento continuamente decrescente, resultado da composição de menos pessoas ocupadas e menores salários médios.

Em síntese, no período considerado, tivemos perdas na ocupação, no rendimento médio e na massa de rendimentos. O retrato apresentado não deixa dúvidas sobre o efeito líquido geral da pandemia até aqui.

2. Evolução segundo as atividades econômicas

Os impactos da pandemia atingiram diferentemente as atividades. A Tabela 1 mostra que havia 94,7 milhões de indivíduos ocupados em setembro de 2019, quantidade que caiu para 83,4 milhões um ano mais tarde (perda de -11,3 milhões de postos de trabalho). Em setembro de 2021, a quantidade de ocupados se elevou pata 93,0 milhões, (1,8 milhões menos que no início do período).

No período analisado, a ocupação se reduziu em 1,9%. A última coluna da Tabela 1 apresenta a variação percentual da ocupação nas diversas atividades. Apenas três atividades tiveram crescimento: Agricultura (+6,8%), Informação, comunicação, atividades financeiras, etc. (+2,9%) e Construção (+2,5%). Todas as outras tiveram queda na ocupação, destacando-se Outros Serviços (-13,5%), Serviços domésticos (-12,4%) e Alojamento e alimentação (- 11,9%). As três atividades com maiores perdas pertencem todas ao Setor de Serviços e utilizam trabalhadores com baixa qualificação, que recebem baixa remuneração (como já previsto no exame do Gráfico 1).

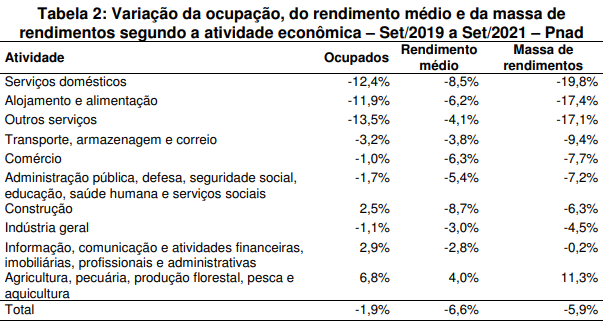

A Tabela 2 apresenta a variação do rendimento médio e da massa de rendimentos em cada uma das atividades. Está organizada em ordem decrescente da última coluna, que apresenta a variação da massa de rendimentos do trabalho, que é o resultado composto da variação da ocupação e do rendimento médio.

Esta coluna mostra que Serviços Domésticos perderam -19,8%, Alojamento e Alimentação perdeu -17,4% e Outros Serviços perdeu – 17,1%. No outro extremo, Agricultura teve um ganho de 11,3% na massa de rendimentos. Registre-se que setores importantes tiveram perdas apreciáveis também: Transporte (-9,4%), Comércio (–7,7%), Administração pública (-7,2%) e Construção (-6,3%).

3. Evolução segundo a posição na ocupação

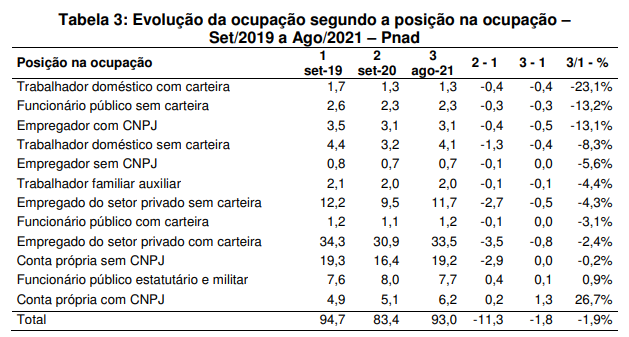

Neste ponto, passamos a examinar a evolução da ocupação e do rendimento do trabalho sob a ótica da inserção dos trabalhadores no mercado de trabalho, que o IBGE denomina como “Posição na Ocupação”. A última coluna da Tabela 3 mostra o impacto percentual na ocupação, ao final do período, em termos percentuais.

A posição que mais perdeu foi a de Doméstico com carteira: nada menos que 23,1% destes trabalhadores foram desalojados na pandemia. Seguem os Funcionários públicos sem carteira (-13,2%), os Empregadores com CNPJ (-13,1%) e os Trabalhadores domésticos sem carteira (-8,3%) e os Empregadores sem CNPJ (-5,6%). A quantidade de ocupados cresceu apenas para duas formas de inserção: Funcionários públicos estatutários e militares (+0,9%) e Trabalhadores por conta própria com CNPJ, grupo que aumentou em volume consideravelmente (+26,7%).

Os trabalhadores mais vulneráveis aos impactos da pandemia na ocupação foram, sem dúvida, os informais e os micro e os pequenos empresários (os Empregadores com ou sem CNPJ). Em seguida, os empregados formais do setor privado. Por outro lado, os menos vulneráveis foram os que trabalham formalmente na Administração Pública. Este resultado mostra que os trabalhadores alocados nas atividades privadas, diretamente envolvidas com os mercados, sejam formais ou informais, são mais suscetíveis às flutuações econômicas.

Os que trabalham formalmente no Setor Público, por outro lado, conseguem se proteger por meio da rigidez nos seus contratos de trabalho. A Tabela 3 mostra que muitos indivíduos, diante da escassez de oportunidades, decidiram se inserir como autônomos (que o IBGE denomina Trabalhadores por conta própria). Este movimento, em si, não é novo. Mas há sim, uma novidade: a categoria que mais cresceu foi a de trabalhadores por conta própria com CNPJ, que, provavelmente em grande parte, têm registro de MEI (Microempresário Individual).

Essa categoria pode abrigar sob a mesma denominação diversas formas de inserção. Podem ser pessoas que oferecem serviços e/ou bens produzidos em pequena escala, utilizando formas pouco desenvolvidas de produção; prestadores de serviços diversos, fabricantes de sanduíches, refeições, bebidas, mercadorias diversas, e assim por diante.

Outra possibilidade, que não deve ser descartada de pronto, é que alguns destes indivíduos são na verdade empregados sem carteira, disfarçados como autônomos, mas trabalhando sob a supervisão de seus empregadores, que fraudam a legislação trabalhista.

Finalmente, um contingente apreciável seriam os trabalhadores de plataformas, nos mais diversos arranjos (entregadores, motoristas e até mesmo trabalhadores domésticos). De qualquer forma, o crescimento dessa forma de inserção é consequência da perda de dinamismo da economia brasileira. Para sobreviver, muitos trabalhadores assumem a condição de conta própria

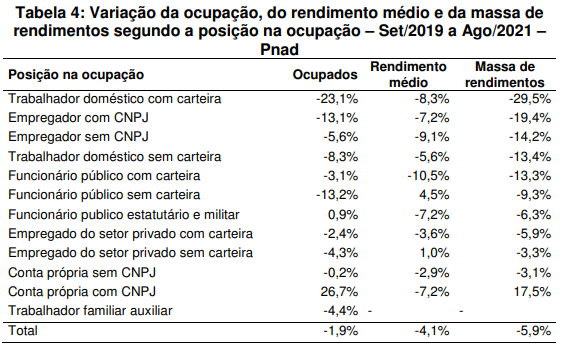

Para finalizar a análise, ainda sob a ótica da forma de inserção no mercado, lançamos agora o olhar para os rendimentos dos trabalhadores. Para tanto, construímos a Tabela 4, que contém a variação da ocupação, do rendimento médio e da massa de rendimentos do trabalho. Seus dados estão organizados segundo a ordem decrescente da massa de rendimentos, exibida na última coluna. As maiores perdas ficaram com os Empregados domésticos com carteira (-29,5%), Empregadores com CNPJ (-19,4%), Empregadores sem CNPJ (-14,2%), Trabalhadores domésticos sem carteira (-13,4%) e Funcionários públicos com carteira (-13,3%).

Os Trabalhadores por Conta Própria com CNPJ foram o único grupo que obteve ganhos na massa de rendimentos do trabalho (+17,5%). Observe-se que este grupo teve um crescimento de 26,7% na ocupação e uma queda no rendimento médio de -7,2%. Portanto, o crescimento de sua massa de rendimento foi produzido pela significativa expansão do contingente e não pelo aumento na sua renda média.

4. Considerações finais

Até aqui, a análise se voltou para os indivíduos ocupados durante a pandemia. É preciso complementar com o outro lado, o lado dos que não conseguiram se manter ocupados no período.

Para dar conta disso, utilizamos agora dois conceitos. O primeiro, a usual Taxa de Desocupação, obtida com divisão da quantidade de indivíduos procurando trabalho pela quantidade de indivíduos que compõem a Força de Trabalho (os ocupados e os que procuram trabalho).

Este indicador é insuficiente porque não inclui os indivíduos que estão fora do mercado de trabalho. Para evitar a subjetividade inerente às categorias de “subutilização”, consideramos aqui simplesmente a quantidade de indivíduos com idade de trabalhar (14 anos ou mais).

Há três situações possíveis para estes indivíduos:

- ocupados;

- desocupados (procurando trabalho);

- fora da força de trabalho.

Com estas três categorias, constrói-se aqui duas taxas: a taxa de desocupação tradicional (desocupados divididos pela força de trabalho) e taxa de não ocupação, obtida com a soma dos desocupados e dos fora da força de trabalho dividida pela população em idade de trabalhar. A primeira taxa é a habitual taxa de desocupação; a segunda é aqui denominada taxa de não ocupação.

O Gráfico 2 apresenta a evolução das duas taxas ao longo do período de existência da PNAD. Neste gráfico, a curva azul representa a Taxa de Desocupação e a curva avermelhada representa a Taxa de Não Ocupação. A Taxa de Desocupação começa abaixo de 10% e na pandemia se aproxima de 15%. Termina o período no valor 12,6%. Por outro lado, a Taxa de Não Ocupação tem um valor histórico próximo aos 40%.

Isso significa que, historicamente, pouco mais de 40% da população de 14 anos ou mais não trabalha, no Brasil. A crise econômica iniciada em 2014 eleva lentamente essa taxa, mas apenas em 2020, na pandemia, ela ultrapassa os 50%. Esse nível perdurou por alguns meses e ao final do período (setembro de 2021) voltou a ficar abaixo de 50% (mais precisamente, 45,9%).

O Gráfico 2 é muito útil porque mostra que se pode pensar em dois objetivos para o mercado de trabalho. Um, mais simples e factível, seria retornar a taxas de desocupação abaixo de 10%. Seria uma redução de 3 pontos percentuais na taxa de desocupação, equivalente a absorver algo como 4 milhões de trabalhadores. Outro, mais ambicioso, seria retornar a taxa de não ocupação às vizinhanças do seu valor histórico em torno de 42%. Quantas ocupações seriam necessárias, neste caso?

A população em idade de trabalho no Brasil, segundo a última PNAD, está se aproximando de 172 milhões. Para voltar à taxa histórica de não ocupação de 42% (ou seja, a uma taxa de ocupação de 58% da população em idade de trabalhar), seria preciso ocupar aproximadamente 100 milhões de brasileiros. Nesse caso, o país precisaria criar 7 milhões de postos de trabalho. Isso, se os números atuais ficassem congelados. Mas o crescimento demográfico produz anualmente algo como 1,7 milhões de indivíduos com idade de trabalhar, que teriam que ser absorvidos na proporção de 58% para manter a taxa de não ocupação em 42%. Ou seja, precisaríamos adicionar pelo menos 1 milhão de postos adicionais a cada ano, além dos 7 milhões já mencionados.

São números muito grandes, que nos impõem metas difíceis de alcançar em pouco tempo. A mensagem dos dados é bastante clara. Primeiro, como seria muito difícil obter rapidamente uma expansão tão grande no mercado de trabalho, no curto prazo, é essencial implementar uma política agressiva de transferência de renda para socorrer as famílias dos trabalhadores que perderam suas ocupações e suas rendas na pandemia e ao longo dos anos anteriores a ela. Segundo, no médio e longo prazos, é preciso retomar o crescimento, a melhor política para combater a pobreza, a desocupação e a não ocupação.

Observações

1- O autor publicou uma versão anterior deste texto no Boletim Informações Fipe (BIF), número 491, de novembro/2021, páginas 29 a 33. Naquela versão, o período coberto chegava até o trimestre terminado em agosto de 2021. A presente versão acrescenta à análise o trimestre terminado em setembro de 2021 e, com o trimestre adicionado, cobre 2 anos completos. O leitor que se der ao trabalho de comparar as duas edições verificará que há diferenças importantes nos resultados numéricos apresentados, que precisam ser esclarecidas.

2- A Pnad é feita por meio de entrevistas presenciais nos domicílios que constituem suas amostras. Durante a pandemia, devido á necessidade de se manter distanciamento social, as entrevistas passaram a ser feitas por telefone e essa mudança na estratégia provocou a perda de uma parte das respostas. Para corrigir as distorções, o IBGE reponderou as entrevistas realizadas e atualizou toda a série exatamente na publicação da Pnad do trimestre acrescentado nesta versão do nosso texto. A atualização afetou toda a série da Pnad, retroativamente, até 2012 e, por essa razão, o autor teve que atualizar os resultados da versão publicada anteriormente. Apesar das diferenças numéricas, as análises a as conclusões das duas versões são essencialmente as mesmas.

3- Ressalte-se, porém, que os dados da Pnad agora atualizadas tornam seus resultados mais próximos dos resultados do CAGED, fato que tranquilizou a comunidade de pesquisadores e estudiosos do mercado de trabalho.